皆さんこんにちは。今回はクレジットカード発行にあたっての関門であるクレジットヒストリー、クレジットスコアについて情報シェアさせてください。

アメリカで生活するには最早必須のクレジットカード。そのクレジットカードを入手するにあたって不可欠なのがこのクレジットヒストリー、クレジットスコアです。まずは基本的な紹介、仕組みについて紹介させていただきます。

クレジットヒストリー、クレジットスコアとは

アメリカはキャッシュレス化が非常に進んでおります。何をするにもクレジットがあると便利です、例えばガソリンスタンドでは現金、クレジットカード両方での支払いができますが、現金払いの場合は一度車を離れ、ガソリンスタンド内の売店に出向き、ステーション番号を告げ給油分のお金を売店で払って給油所に戻る必要があります。それに比べてクレジットカードであればステーションでクレジット決済、そのまま給油開始、といった感じで給油できます。

キャッシュレス化は非常に便利な一方で、このクレジットカードを入手するにはカード所有者の「クレジットヒストリー」や「クレジットスコア」の構築が必須です!なぜなら、一定の基準を満たさないクレジットスコア保持者に対してはクレジットカード発行の見送り判断となってしまうためです。

クレジットヒストリーとは、SSN(ソーシャル・セキュリティー・ナンバー)に紐づく「支払い履歴」で、所有するクレジットカード利用・支払い、住宅ローン等に関する情報となります。

クレジットスコアはクレジットヒストリーを基に算出され、個人の信用度を数値化したものです。

アメリカの三大クレジットビューロー(個人信用情報機関)は以下となります。※参考までに日本が誇るJCBというクレジットカード会社はJapan Credit Bureauの頭文字から取っております。

- Equifax

- Experian

- TransUnion

これら各社がクレジットカード、ローン、携帯電話の支払い、銀行情報などの情報を元に、「FICOスコア」をベースに、それぞれ独自の「クレジットスコア」を算出しています。

FICOスコアとはFair Isaac Corporationという会社が開発したクレジットスコア算出方式を指します。

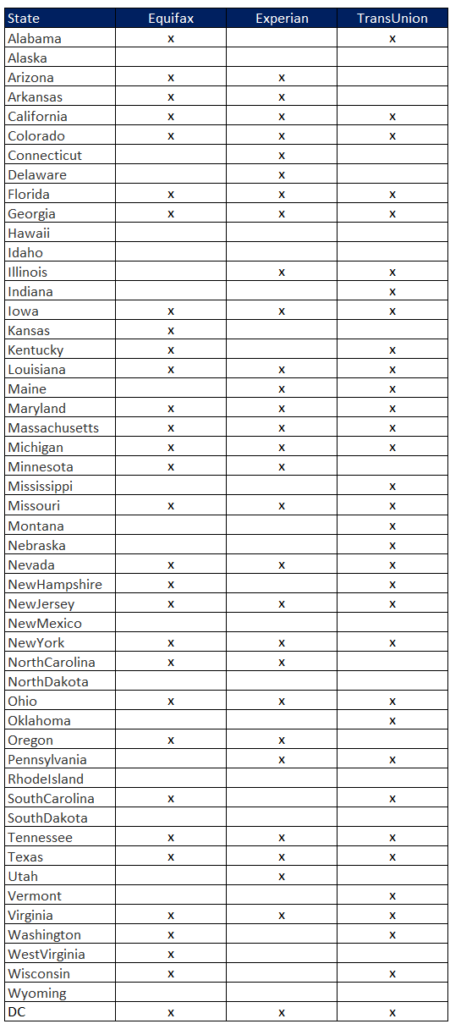

各信用機関とクレジットカード発行会社の関係

各クレジットカード発行がどの信用機関をカード発行に際し利用しているのか、調べてみました。ポイントとしては、①各クレジットカード会社からの公表無し ②申込者の状況次第で変化する(居住州やクレジットスコア等)といった点となります。

参考までに、下記表にてカリフォルニア州のケースを纏めてみました。

カリフォルニア州のケースだと”Primary”としてどのクレジットカード会社もexperian社の情報を一次照会している傾向が強い様です。しかしながら先ほど申し上げた通り、状況によっては他信用機関会社の情報も参照しているとのことで、experian社だけのスコアを気にするというよりも各社のスコアを定期的に確認しながらクレジットスコアを高めていく対応が必要となります。

参考までに、Chaseにおける各州の信用機関照会リストを掲載します。

FICOスコアとVantageスコア

先ほど紹介の通り、クレジットスコアは各信用会社が「FICOスコア」をベースに、それぞれ独自の「クレジットスコア」を算出しております。

このFICOスコア=クレジットスコア算出方式には厳密には2種類存在しております。

一つ目はFICOスコアです。FICOとはフェアアイザック社(Fair Issac Corporation)が開発したスコアリングモデルです。現状シェアはなんと90%以上です。

二つ目はVantageスコアです。FICOとの共通点も多い様ですが、より理解しやすく適用しやすいスコアリングモデル適用を目指し、Equifax、TransUnion、Experian という米国の三大信用調査機関が開発しました。しかしながら、上記FICOスコアが市場シェアを未だ90%以上を占めていることが示している通り、開発をしたEquifax、TransUnion、Experian 自身もFICOを利用継続の状況となっております。

従い今回はシェア90%を占めるFICOスコアに焦点を当てて紹介していきます。

FICOスコア

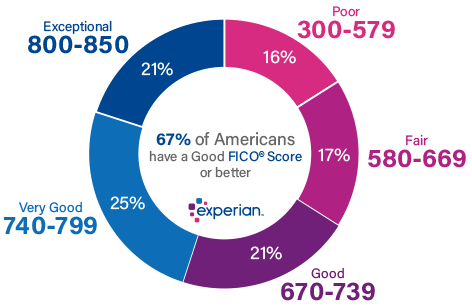

Experian社のウェブページにあるスコアレンジ表は下記の通りです。クレジットカードの発行可否だけでなく、金利条件等もこのクレジットスコアによって変動されます。多くの方はまずは700点以上のスコアを目指されるとよいと思います。

FICOスコアファクター方式は以下の通りです。

- Payment history(支払履歴): 35%

- Amounts owed(借入限度額に対する利用率): 30%

- Length of credit history(クレジットヒストリーの長さ): 15%

- Credit mix(クレジットの種類、用途): 10%

- New credit(最近のクレジットカード作成数): 10%

FICOスコアの各ファクター

Payment history(支払履歴)

文字通り、カード利用金額の支払い遅延・延滞を起こしていないか?です。支払い遅延の期間や回数、破産等によってスコアへの影響が異なります。FICOスコアの中でも最も大きなファクターのため遅延なき支払いがスコア向上に向けてのマストアクションとなります。

Amounts owed(借入限度額に対する利用率)

所持中クレジットカードの利用限度額のうち何割利用しているか?です。クレジットカードの利用は30%以下までで留めておくのが理想的です。利用限度額ギリギリまで利用していると信用度は改善されません。

Length of credit history(クレジットヒストリーの長さ)

クレジットカードの利用年数を指します。利用歴が長ければ長いほど信用度増します。

Credit mix(クレジットの種類、用途)

所持しているクレジットカードの種類や、ローンの種類を指します。クレジットカードやローンの種類や量が多いほどクレジットスコアに影響を与えます。

New credit(最近のクレジットカード作成数)

直近のクレジットカード発行枚数を指します。短期間の内にカード発行数が多いほど信用度が落ちます。

クレジットスコアを上げるには?

上記を基にクレジットスコアを上げていくには以下の4ポイントに尽きるかと思います。

- 支払いは期日までに確実に行う

- クレジットカード利用は利用限度額の~30%以内におさえる

- クレジットカードを短期間の内に大量発行しない

- 一度作成したクレジットカードはできる限り長く利用する

上記ポイントを常に意識しながらクレジットカードを利用していく必要があります。

クレジットスコアを確認するには?

アメリカにはクレジットスコアのモニタリングを無料提供しているサービスがあります。

定期的に自身のクレジットスコアを確認しながら、次に狙うべきクレジットカードの申請タイミングを見極めていく必要があります。

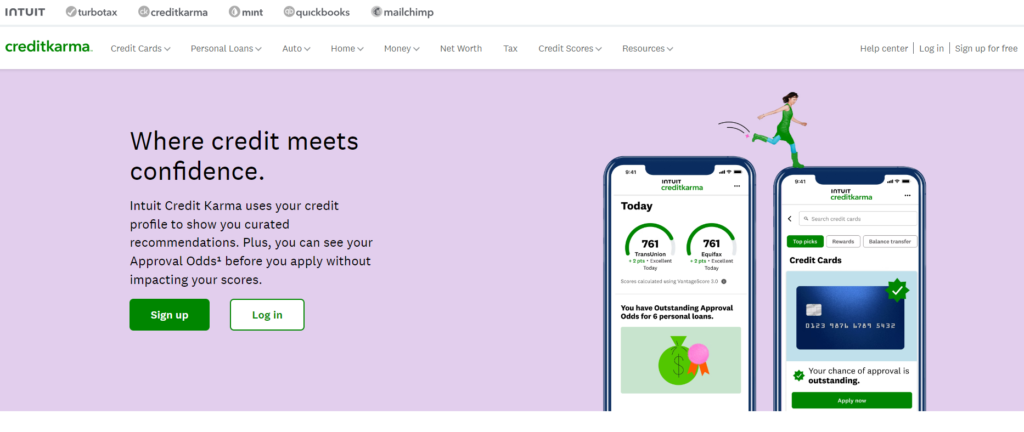

Credit Karma(クレジットカルマ)

Credit Karmaでは無料で自分のクレジットスコアやクレジットレポートを確認することができます。

先ほど紹介した大手3社の信用機関(Equifax、Experian、TransUnion)の内、EquifaxとTransUnionのクレジットレポートを確認することができます。

Credit Karmaサイト右上のSign up for freeから登録を進めていきます。ウェブサイトだけでなくスマホアプリでの無料サービス提供しており、是非活用いただければと思います。

まとめ

いかがでしたでしょうか。アメリカ生活で必須のクレジットカード、そのカードを手にするために必須なのがこの”信用度の高い”クレジットスコアとなります。

Creditスコア上げるために必要な4ポイントのアクション実行と無料でスコア確認できるCredit Karmaをうまく活用しながら、クレジットスコアアップに向けて励んでいただければと思います。

それでは。

コメント